Le marché des prêts immobilier de ce début d’année 2026 a enfin retrouvé une certaine clarté. Nous ne sommes plus dans la panique des années passées, mais dans une phase plus calme et lisible. Pourtant, une réalité s’impose : les banques prêtent à nouveau, mais elles sont devenues plus exigeantes sur la qualité des dossiers.

À Limours, cette ville de 6 000 habitants où je vis depuis bientôt dix ans, je constate chaque jour que la réussite d’un achat ne tient plus seulement à un taux d’intérêt. Elle repose sur votre capacité à présenter un projet logique et rassurant.

Que vous cherchiez une maison familiale à Limours et alentours ou que vous souhaitiez vendre votre bien pour un nouveau départ, comprendre les codes du financement en 2026 est essentiel. Vous voulez savoir si c’est le bon moment pour acheter un bien immobilier à Limours ? Je vous explique ici les tendances clés pour transformer votre projet en une signature sereine chez le notaire.

Là où 2026 apporte une vraie nouveauté, c’est que les banques semblent démarrer l’année avec un appétit commercial plus visible, tout en restant sélectives. Plusieurs acteurs du marché soulignent que janvier est traditionnellement un moment où les établissements cherchent à attirer de nouveaux clients. Mais cette dynamique ne transforme pas un dossier fragile en dossier solide. Elle accélère surtout les dossiers déjà cohérents. C’est un point important à comprendre pour le grand public : un financement ne se gagne pas au “feeling” ni à la chance. Il se gagne au montage, et au sérieux des pièces. Ce qui crée la fluidité, ce n’est pas de trouver “la banque la plus sympa”, c’est de présenter un projet simple à défendre.

Arnaud. Prelys Courtage

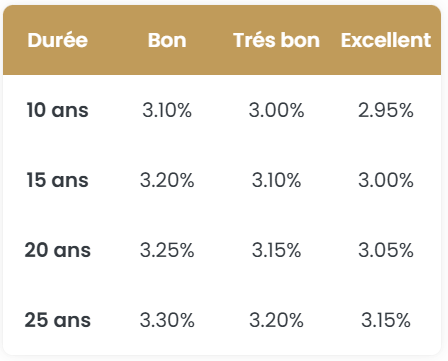

Taux immobiliers 2026 : la fin de l’instabilité, le début de la précision

Pour bien comprendre l’ambiance de ce début d’année, il faut regarder les repères fixés fin 2025.

Les baromètres grand public situent les niveaux moyens autour de 3,06% sur 15 ans, 3,27% sur 20 ans et 3,37% sur 25 ans en décembre 2025, tandis que l’Observatoire Crédit Logement/CSA publie un taux moyen à 3,12% en novembre 2025.

La réalité derrière le « taux moyen »

Cependant, attention au piège du taux « moyen » car il ne veut pas forcement dire “pour moi”. Sur le terrain, ici à Limours, je vois régulièrement deux ménages avec des revenus presque identiques obtenir des réponses très différentes. Pourquoi ? Parce qu’en 2026, la banque ne regarde plus seulement votre salaire, mais la cohérence de votre histoire bancaire. Un découvert récurrent ou un crédit consommation superflu peuvent transformer un « oui » rapide en une attente interminable.

Ce n’est pas une vue de l’esprit, c’est du terrain. J’ai régulièrement des situations où deux clients affichent des revenus proches, un projet similaire, une durée identique… mais l’un obtient une réponse rapide et propre, et l’autre se retrouve à justifier, expliquer, patienter, voire payer plus cher. Dans la plupart des cas, la différence tient à des détails basiques mais décisifs : un découvert qui revient tous les mois, un crédit conso qui traîne, un apport annoncé mais pas vraiment disponible, ou simplement une tenue de compte qui “raconte” une gestion sous tension.

Arnaud. Prelys courtage

Le « refus silencieux » : l’impact du taux d’usure et de l’assurance

Un sujet technique explique beaucoup de déceptions actuelles : le taux d’usure. Fixé à 5,13 % pour les prêts de 20 ans et plus (et 6,15 % pour les prêts relais), ce plafond inclut tout : le taux du prêt, les frais, mais surtout l’assurance.

C’est souvent ici que le projet bascule. Pour un profil de plus de 40 ans ou avec un historique médical, l’assurance peut faire dépasser ce plafond légal. Mon conseil est simple : n’attendez pas d’avoir trouvé la maison de vos rêves aux Bordes ou dans le centre de Limours pour vous en préoccuper. L’assurance s’anticipe dès le début du projet pour éviter de découvrir le problème au pire moment.

Le calendrier de la BCE et la stratégie des banques

Enfin, gardez un œil sur l’agenda financier. La Banque Centrale Européenne a maintenu ses taux inchangés en décembre dernier, et la prochaine décision est attendue pour le 5 février 2026. Cela signifie que les banques pilotent actuellement à vue, en fonction de leurs objectifs commerciaux de début d’année. Elles peuvent être très offensives pour attirer de nouveaux clients en janvier, ce qui est une excellente opportunité pour les dossiers bien préparés.

Acheter un bien immobilier à Limours : l’importance d’un dossier « impeccable »

En 2026, la dynamique a changé. Si janvier est traditionnellement le mois où les banques cherchent à capter de nouveaux clients, cette « faim » commerciale ne transforme pas miraculeusement un dossier fragile en dossier solide. Elle accélère surtout les projets qui sont déjà cohérents et fluides.

L’importance d’une bonne préparation

C’est ici que mon passé dans la restauration haut de gamme et mon exigence pour le service client prennent tout leur sens. On ne gagne pas un financement au « feeling ». On le gagne grâce à la rigueur du montage. Trop de projets à Limours se compliquent parce qu’on signe un compromis en se disant « on verra après pour la banque ». C’est une erreur qui transforme une vente sereine en marathon anxiogène.

Au fond, la grande leçon de ce début 2026 est presque frustrante parce qu’elle est simple : la préparation est devenue la clé. Trop de projets se compliquent non pas parce que “la banque refuse”, mais parce que le dossier n’est pas clair dès le départ.

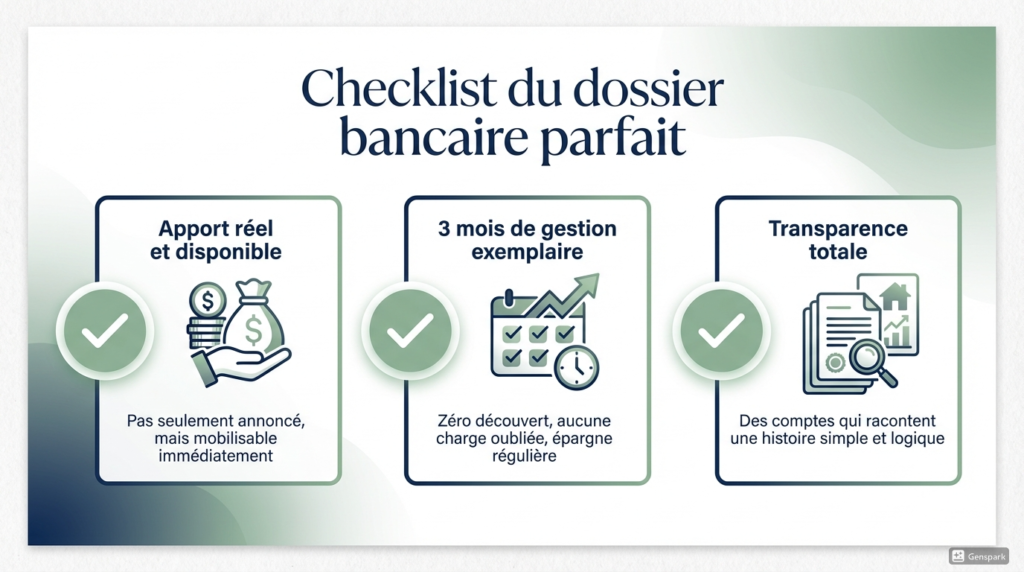

La règle d’or pour séduire les banques

Pour les établissements bancaires, il n’est pas nécessaire d’être parfait, il faut être prévisible. Voici ce qui sécurise votre projet :

Un apport réel et disponible : Pas seulement annoncé, mais mobilisable immédiatement.

Trois mois de gestion exemplaire : Zéro découvert, aucune charge « oubliée », et une épargne régulière.

La transparence totale : Des comptes qui racontent une histoire simple et logique.

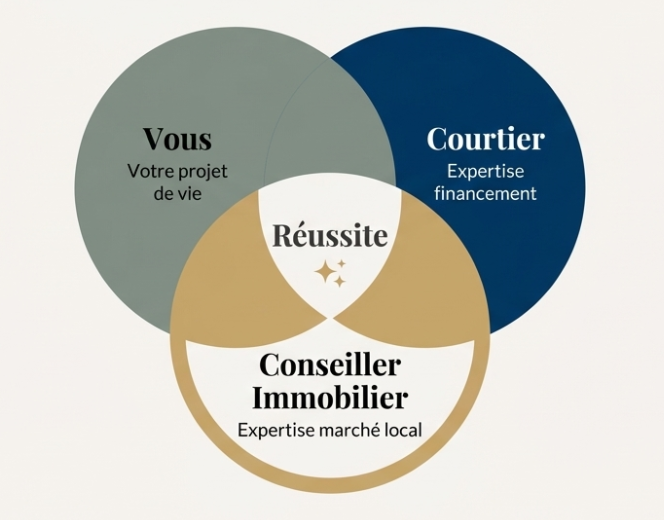

Pourquoi le courtier et votre conseiller immobilier sont vos meilleurs alliés en 2026 ?

Le courtier est mon meilleur atout

Comme nous l’avons vu,le coût global du crédit (taux + assurance + frais) est le juge de paix. Travailler avec un courtier en 2026, ce n’est pas juste chercher le taux le plus bas, c’est s’assurer que l’assurance emprunteur ne fera pas capoter le dossier au dernier moment à cause du taux d’usure. Un courtier sait quel établissement sera « offensif » sur votre profil spécifique à un instant T.

Le rôle du conseiller immobilier dans mon financement

Mon rôle deconseiller immobilier de confiance à Limours dépasse largement la simple visite de maison. En connaissant parfaitement votre capacité d’emprunt et la réalité du marché local, je joue le rôle de filtre et de facilitateur. Mon objectif est de transformer votre projet immobilier en un « dossier bancaire évident ».

Lorsque je vous accompagne, nous vérifions ensemble la cohérence du projet avant même d’engager les démarches lourdes. C’est cette synergie entre votre conseiller immobilier, votre courtier et vous qui garantit le succès de l’opération.

Focus Marché : Vivre à Limours, un investissement serein pour 2026

Pourquoi choisir Limours en 2026 ? Au-delà des chiffres du crédit, l’immobilier reste une affaire de vie quotidienne. Avec ses 6 000 habitants, notre commune offre cet équilibre rare : un cadre verdoyant au cœur de la Vallée de Chevreuse, sans renoncer à la proximité des pôles d’activités parisiens.

En 2026, la tendance est au « mieux vivre ». Les acheteurs recherchent la sécurité d’une ville à taille humaine, dotée d’infrastructures de qualité (écoles, commerces, vie associative dynamique). C’est cet environnement qui maintient la valeur de votre patrimoine. Investir ici, ce n’est pas seulement acheter des mètres carrés, c’est choisir une qualité de vie prévisible et durable.

En résumé : ce qu’il faut retenir pour votre projet

Pour réussir votre achat immobilier à Limours cette année, gardez ces trois piliers en tête :

- Anticipez l’assurance : Avec un taux d’usure à 5,13 %, l’assurance est le facteur qui peut valider ou bloquer votre prêt.

- Soignez votre « récit bancaire » : Montrez trois mois de gestion saine et un apport disponible pour rassurer votre banquier.

- Entourez vous d’experts : La synergie entre un courtier réactif et un conseiller immobilier qui connaît chaque rue de Limours est votre meilleure garantie de succès.

Le financement ne se gagne pas une fois la vente enclenchée. Il se gagne avant, quand on transforme un projet de vie en un dossier bancaire évident. Vous avez un projet ? Discutons en autour d’un café à Limours pour préparer votre réussite.

FAQ (Foire Aux Questions)

Est-ce le bon moment pour acheter un bien immobilier à Limours ?

Oui, car le marché de 2026 est plus lisible et les banques affichent un appétit commercial renouvelé en ce début d’année, offrant de belles opportunités pour les dossiers bien préparés.

Quelles sont les erreurs lors d’un achat immobilier à Limours en 2026 ?

L’erreur principale est de signer un compromis sans avoir validé la cohérence de son dossier bancaire et l’impact de l’assurance emprunteur sur le taux d’usure.

Pourquoi faire appel à un conseiller immobilier de confiance à Limours ?

Un conseiller local vous apporte une expertise terrain précise, vous aide à éviter les « refus silencieux » des banques et sécurise chaque étape de votre transaction, de l’avis de valeur à la signature finale.

Un projet immobilier est avant tout une aventure humaine. Ne laissez pas un détail technique freiner vos rêves à Limours. Contactez-moi pour un audit gratuit de votre dossier de vente ou d’achat. »